531公司主要销售砂石水泥的业务,的会计分录.买的砖、砂石料、钢板之类盖房子用的怎么做会计分录借:工程物资贷:现金等科目领用借;在建工程贷;工程物资等造好了将在建工程全部借方数转到固定资产借:固定资产贷:在建工程将厂房隔成几个小间耗用的水泥怎么做

721沙场的会计分录怎么做,(挖出的沙怎么记账)我来答首页在问全部问题娱乐休闲“主营业务收入”账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。在“主营业务收入”账户下,应按照主营业务的种类设置明细账

117亲爱的学员,您好,是工程建筑类。.同学你好,建筑施工会计主要是在在成本核算和收入的确认上,和产品销售企业有很大的不同。.还有科目设置上也不同。.成本核算是用工程进度?.实操做法是不是可以参考长城建筑的实操课?.同学,您好,是的,以工程

89二.房地产开发业务的会计核算要点——与房地产开发(产品)成本相关的核算.5001开发成本.开发成本是指纳税人房地产开发项目实际发生的成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等

916研发费用,就是指企业用于研究开发活动产生的相关费用支出。.研发活动主要分两个阶段:研究阶段和开发阶段。.研究阶段一般是指企业没有形成研究成果之前,研究探索的阶段。.转开发阶段是指企业形成了研究成果,但未正式进行商业生产或使用的阶段

422房地产开发企业的会计核算与其他行业的最大区别不外乎有三个方面:其一,开发成本成本项目构成、核算的特殊性;其二,商品房营业收入确认的条件和依据不同;其三,涉及相关税金的核算内容更加广泛。本文拟仅对房地产开发企业“建筑安装工程费”的核算,作如下探讨。

1123会计学堂官网.房地产会计是房产交易买卖中以货币为主要计量单位,以凭证为主要依据,借助于专门的技术方法,对一定单位的资金运动进行全面、综合、连续、系统的核算与监督。.房地产开发行业里,会计的薪资待遇一般会比其他行业的会计高出许多,尤其

713企业从事研究开发活动有关业务的会计处理如下:.①相关研发费用发生时:.借:研发支出—费用化支出.—资本化支出.贷:原材料.应付职工薪酬.银行存款.②会计期末:将费用化支出结转到“管理费用”科目;对资本化支出部分,则等到该无形资产达到

109三、房地产开发阶段的核算.(一)涉及的主要业务.土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施建设费、公共配套设施费、开发间接费、借款费用、预提费用等。.(二)设置的主要帐户.开发成本、管理费用、销售费用等.(三)会计分录

713知识点】房地产开发经营业务计税成本的核算方法房地产开发经营业务计税成本的核算方法(一)计税成本对象的确定原则(5原则)成本对象,是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。1.可否销售原则2.功能区分原则

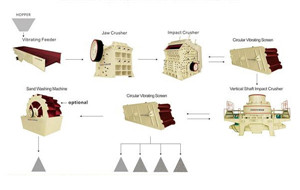

711如何进行开采砂石的会计核算?已回答:要具体问题具体分析,矿厂没有卖出的列在存货,卖出的是主营业务收入;建筑公司和炼铁厂等列入原材料科目了。在上方输入您感兴趣的知识,点击搜索答案后,下方将出现您感兴趣的问题列表。进入任一您感兴趣的问题查看,点选其满意答案处的4个

34合作开发沙场协议书甲方(办证方):乙方(配合投资。《合同法》和《经济法》有关规律、法规的规定,。3、财务管理:甲方负责会计工作,乙方负责出纳工作。管理规定和相应的财务制度,但是在具体操作中却因难以严格把关而导致制度和。

220一、房地产开发企业会计科目分类:.1.第一类是资产类科目.本类科目用来核算和反映企业各类不同的资产增减变化情况,其中包括了流动资产和各项长期资产。.在资产类科目中,“开发产品”、“周转房”,这两个科目是房地产开发企业的特设科目。.其他

713知识点】房地产开发经营业务计税成本的核算方法房地产开发经营业务计税成本的核算方法(一)计税成本对象的确定原则(5原则)成本对象,是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。1.可否销售原则2.功能区分原则

820房地产开发企业会计核算办法.docx,房地产开发行业会计核算办法根据《企业会计制度》、《企业会计准则》、《增值税管理条例》,以及集团公司财务管理制度,结合房地产开发企业的特点及其管理要求,特制定本会计核算办法。第一章会计核算的一般规定第一条会计核算的基本前提:会计

311地质勘探企业账务处理一、探矿权使用费和价款的核算(一)会计科目企业应增设“勘探开发成本”科目和“地质成果”科目,分别核算企业在地质勘探过程中所发生的各项费用和通过地质勘探取得的地质成果的实际成本。

515开发成本主要有以下几个部分:1、人工成本。.2、外购软件或设备成本。.3、差旅等变动成本。.预估难度最大的其实是人工成本,人工成本=月工资成本工作时间。.月工资成本取决于你用什么样的人,大牛和小白的成本是不一样的。.全用大牛成本高,质量高

423房地产开发企业会计制度篇一:房地产开发企业会计制度房地产开发企业会计制度一总说明一为了规范房地产开发企业的会计核算,便于贯彻执行企业会计准则,特制定本制度。二本制度适应于设在中华人民共和国境内的所有房地产开发企业。

2天前房地产开发企业的会计核算综述摘要】随着我国的经济增长,房地产开发企业也随之发展,日新月异。企业家们对房地产开发企业的成本核算问题进行了研究,从房地产开发企业的基本特点房地产开发企业的会计核算现状分析、房地产开发企业会计核算中存在的问题及对策等方面对

7129、对老产品开发的财务活动,最重要的是产品生命周期成本跟踪及实施目标成本控制。.IPD在成本控制方面主要针对两个目标∶一是降低开发成本;二是降低产品本身的结构成本。.财务在降低开发成本、提高开发费用效率、降低产品结构成本方面具有重要作用

采沙场会计,采沙场账务如何处理河边采沙场会计核算采石场设备网沙场的会计分录怎么做,挖出的沙怎么记账已回答因为沙场的沙要筛后才能卖,所以筛后的砂必须录库,记入库存商品借方,我想知道贷方记什采沙场的沙子会计处理部队土地采沙场破碎磨粉设备厂家

411三、房地产开发阶段的核算.(一)涉及的主要业务.土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施建设费、公共配套设施费、开发间接费、借款费用、预提费用等。.(二)设置的主要帐户.开发成本、管理费用、销售费用等.(三)会计

425房地产企业的会计核算流程如下:1、设置会计科目.设置会计科目是对会计对象的具体内容分类进行核算的方法.所谓会计科目,就是对会计对象的具体内容进行分类核算的项目.设置会计科目就是在设计会计制度时事先规定这些项目,然后根据它们在账簿中开立账户

713知识点】房地产开发经营业务计税成本的核算方法房地产开发经营业务计税成本的核算方法(一)计税成本对象的确定原则(5原则)成本对象,是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。1.可否销售原则2.功能区分原则

61房地产开发企业成本核算步骤是什么?如何确定成本核算对象?成本分配方法有哪些?成本项目及会计科目如何设置?如何结转成本?下面为您整理了房地产开发企业成本核算全流程,会计必收!1.成本核算步骤(1)根据成本核算对象的确定原则和项目特点,确定成本核算对象;(2)按成本核算及

220一、房地产开发企业会计科目分类:.1.第一类是资产类科目.本类科目用来核算和反映企业各类不同的资产增减变化情况,其中包括了流动资产和各项长期资产。.在资产类科目中,“开发产品”、“周转房”,这两个科目是房地产开发企业的特设科目。.其他

423房地产开发企业会计制度篇一:房地产开发企业会计制度房地产开发企业会计制度一总说明一为了规范房地产开发企业的会计核算,便于贯彻执行企业会计准则,特制定本制度。二本制度适应于设在中华人民共和国境内的所有房地产开发企业。

311地质勘探企业账务处理一、探矿权使用费和价款的核算(一)会计科目企业应增设“勘探开发成本”科目和“地质成果”科目,分别核算企业在地质勘探过程中所发生的各项费用和通过地质勘探取得的地质成果的实际成本。

7129、对老产品开发的财务活动,最重要的是产品生命周期成本跟踪及实施目标成本控制。.IPD在成本控制方面主要针对两个目标∶一是降低开发成本;二是降低产品本身的结构成本。.财务在降低开发成本、提高开发费用效率、降低产品结构成本方面具有重要作用

2天前房地产开发企业的会计核算综述摘要】随着我国的经济增长,房地产开发企业也随之发展,日新月异。企业家们对房地产开发企业的成本核算问题进行了研究,从房地产开发企业的基本特点房地产开发企业的会计核算现状分析、房地产开发企业会计核算中存在的问题及对策等方面对